|

|

|

Musterantworten (KLR 4120) [2/2]

|

|

|

|

|

|

|

|

Musterantwort zu 4.09:

Break-even-Analyse - Fortsetzung |

|

Zu Aufgabe c)

Ein möglicher Ansatz zur Lösung dieser Aufgabe ist der

Folgende:

|

Position |

Betrag |

Anmerkungen |

|

Verkaufspreis P [EUR/ME] |

3.200,00 |

gegeben |

|

./. Umsatzrendite [EUR/ME] |

256,00 |

8 % vom Preis P |

|

= Stück-Selbstkosten [EUR/ME] |

2.944,00 |

|

|

./. variable Stückkosten [EUR/ME] |

1.750,00 |

gegeben |

|

= fixe Stückkosten [EUR/ME] |

1.194,00 |

|

Jetzt sind die gesamten Fixkosten Kf (mit

Kf = 108.750

EUR) durch die fixen Stückkosten (= 1.194,00 EUR/ME) zu

dividieren und wir erhalten die gesuchte Ausbringungsmenge

x mit x = 108,750,00 / 1.194,00 = 91 ME.

Der Unternehmer muss mindestens 91

Pkw-Anhänger erstellen und verkaufen, wenn eine Umsatzrendite von

8 % erreicht werden soll.

Probe:

|

Position |

Betrag |

Umsatz U [EUR]

(91 ME * 3.200,00 EUR/ME) |

291.200,00 |

Deckungsbeitrag DB [EUR]

(91 ME * 1.450,00 EUR/ME) |

131.950,00 |

|

./. Fixkosten Kf

[EUR]] |

108.750,00 |

|

= Gewinn G [EUR] |

23.200,00 |

|

Umsatzrendite ur = G *100 / U [%] |

7,97 (gerundet 8,0) |

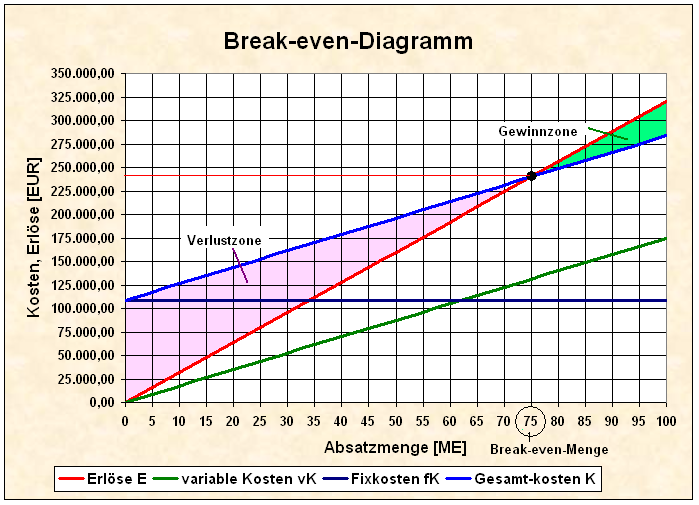

Grafik zur Aufgabe

Das hier

dargestellte Fallbeispiel kann mit Zugriff auf folgende

Excel-Dateien nachgearbeitet werden:

|

|