|

|

|

|

|

|

4.1 Break-even-Analysen

|

|

4.1.1 Zusammenhänge |

KLR 4110 [1/1] |

|

|

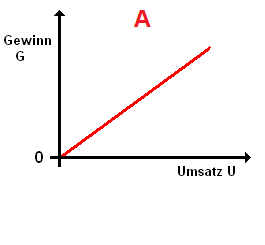

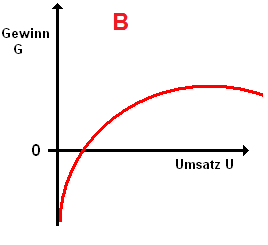

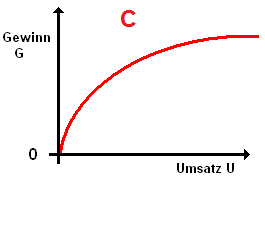

Situation 4.01a:

Nachfolgend sind drei mögliche Verläufe für die

Abhängigkeit des Gewinns G [EUR] von der

Größe des Umsatzes U [EUR] dargestellt.

Ihre Aufgabe:

Geben Sie an, welcher der drei Verläufe (A,

B oder C)

Ihrer Kenntnis nach die betriebswirtschaftliche Realität

widerspiegelt und begründen Sie Ihre Antwort!

Tragen Sie Ihre

Antworten in die

nachstehende Tabelle ein!

|

|

|

|

|

|

|

|

Situation 4.01b:

Der Kostenrechner im Werk I

der Fa. PCX Antriebstechnik GmbH soll

ferner ermitteln, welche Absatzmenge x

[ME] im Geschäftsjahr Gj. 201x+1 umgesetzt werden

muss, wenn bei bekannter Höhe der Fixkosten

Kf mit Kf

= 504.000,00

EUR, einem Verkaufspreis von P = 2.800,00

EUR/ME und variablen Stückkosten in Höhe

von kv = 1.540,00 EUR/ME ein

Gewinn G von G = 37.800,00

EUR erwirtschaftet werden soll.

Ihre Aufgabe:

Weisen Sie nach,

dass Sie die Aufgabe des Kostenrechners auch lösen

können!

Tragen Sie Ihre

Antworten in die

nachstehende Tabellen ein und klicken Sie sodann "Lösung" an!

|

|

|

|

|

|

Zu

Aufgabe a: Abhängigkeit Gewinn G = f ( Umsatz U)

Die Grafik "B" ist betriebswirtschaftlich

zutreffend! Begründung:

Der Gewinn G ergibt sich aus

der Differenz "Gewinn G = Umsatzerlöse

E ./. Kosten K.

Wenn wir

annehmen, dass ein Umsatz in Höhe U [EUR] auch

Erlöse aus Umsatz in gleicher Höhe liefert, gilt "Umsatz

U = Erlöse E".

Die Kosten

K setzen sich immer zusammen aus sog. "Kosten der

Betriebsbereitschaft" und "variablen Kosten" zur Erstellung der

Umsatzleistung..

Die Kosten der Betriebsbereitschaft sind

ihrer Natur nach fixe Kosten (Symbol Kf),

sie fallen auch dann an, wenn kein Umsatz erzielt wird!

Die variablen Kosten

(Symbol Kv) verhalten sich in der Regel

proportional zur Umsatzgröße U. Somit gilt: K = Kf

+ Kv.

Ist die Umsatzgröße U = 0,

dann sind auch die variablen Kosten Kv = 0,

aber die Fixkosten Kf sind größer Null.

Somit gilt bei

U = 0: Gewinn G = 0 - Kf - 0 = - Kf.

Der Start in das Umsatzgeschäft mit U = 0 beginnt im

Hinblick auf den Gewinn G offenbar "im Keller":

Erst wenn das

Unternehmen eine hinreichende Umsatzgröße erzielt, wird die

Gewinnschwelle (mit U

= K und G = 0) erreicht.

Im

Weiteren steigt der Gewinn etwa proportional zum Umsatz U, um

dann wieder zu sinken, da bei größeren Umsätzen die Kosten

K

überproportional ansteigen.

Zu

Aufgabe b: Ermittlung der erforderlichen

Absatzmenge x

Die Produktionsmenge

x muss offenbar so groß sein, dass das Produkt

aus "(Preis P - variable Stückkosten kv) * Menge x"

einen Wert erreicht, der der Summe aus Fixkosten Kf

und Gewinn G entspricht: P * x =

Kf + G.

Daraus folgt:

x = (Kf

+ G) /

(P - kv) = (504.000 + 37,800) / (2.800 ./.

1.540) = 430 ME. |

|

|

|

|

|

|

|

|

|

|