Ausgangspunkt

für die Vorwärtskalkulation ist ein

Listeneinkaufspreis

oder ein bereits gegebener Einstandspreis für eine Handelsware.

Das Ziel der Vorwärtskalkulation besteht darin, einen

Verkaufspreis - zunächst als Barverkaufspreis - zu bestimmen, der a)

die Handlungskosten

deckt und b) einen angestrebten

Gewinn absichert.

Im Weiteren wird dann ein Listenverkaufspreis

unter Einbeziehung weiterer Kalkulationsgrößen

ermittelt.

Nr.

Position

Prozentsatz

Betrag

Anmerkungen

1

Listenpreis des Lieferanten

2

./. Lieferer-Rabatt

x %

bezogen

auf Pos. 1

3

= Zieleinkaufspreis

4

./. Lieferer-Skonto

x %

bezogen auf Pos. 3

5

= Bareinkaufspreis

6

+ Bezugskosten

7

= Einstandspreis EP

8

+

Handlungskosten

x %

bezogen

auf Pos. 7

9

= Selbstkosten

10

+ Gewinn

x %

bezogen

auf Pos. 9

11

= Barverkaufspreis BVP

12

+ Kundenskonto [s]

x %

= BVP *

s / (100 - s]

13

+ Vertreterprovision [vp]

x %

= BVP *

vp / (100 - vp)

14

= Zielverkaufspreis ZVP

15

+ Kunden-Rabatt (r)

x %

= ZVP *

r / (100- r)

16

= Listenverkaufspreis LVP

Der Roherlös RE (je 1 ME der

Handelsware) ergibt sich aus der Differenz zwischen dem

Barverkaufspreis BVP und den

Einstandspreis EP:

RE = BVP - EP [EUR/ME].

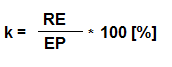

Der

Kalkulationszuschlag k [%] wird wie folgt

bestimmt:

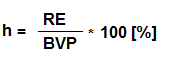

Für die Ermittlung der Handelsspanne h

[%] ist folgende Formel anzuwenden:

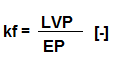

Der Kalkulationsfaktor kf ist wie

folgt zu ermitteln: