|

Lernstoff zu KLR 2330

Seite 2/2

| |

|

|

|

|

|

Thema: Kalkulation bei

Kuppelproduktion

♦ Restwertverfahren

Das Restwertverfahren kommt

in der Praxis dann zur Anwendung, wenn bei einem

Verbund-Produktionsprozess ein Hauptprodukt und

ein (oder mehrere) Nebenprodukte als Prozessergebnis

anfallen.

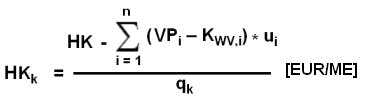

Vorgehen:

Zunächst

werden die Herstellkosten der Kuppelproduktion um etwaige

Netto-Erlöse aus dem Verkauf von Nebenprodukten gemindert.

Abfälle, die Aufwand zu ihrer Beseitigung erfordern,

gelten hier nicht als Nebenprodukte.

Die verbleibenden

Herstellkosten (zzgl. etwaiger Beseitigungskosten) werden

ausschließlich dem Hauptprodukt zugerechnet. Die Kosten je

Einheit des Hauptprodukts werden mittels

Divisionskalkulation wie folgt ermittelt:

Es bedeuten:

HKk

Herstellkostenkosten je Einheit des Hauptprodukts

[EUR/ME],

HK Gesamte

periodenbezogene Herstellkosten der Kuppelproduktion

[EUR],

VPi

Verkaufspreis des Kuppelprodukts i (i =

1, 2, ..., n) [EUR/ME]

KWV,i

Kosten der Weiterverarbeitung des Nebenprodukts i [EUR/ME]

ui Verkaufsmenge des

Kuppelprodukts i (i = 1, 2, ..., n) [ME]

qk Produktionsmenge des

Hauptprodukts k [EE]

Die Selbstkosten SKk eines

Hauptprodukts ergeben sich dann durch Zurechnung

anteiliger Verwaltungs- und Vertriebsgemeinkosten nach der

üblichen Zuschlagskalkulation.

Es ist zu erkennen,

dass das Restwertverfahren nicht mehr auf dem

Verursachungsprinzip der Kostenrechnung beruht. Vielmehr

wird hier von einem Tragfähigkeitsprinzip

(Belastungsprinzip) gesprochen, weil die Herstellkosten

der Kuppelprodukte mit den Nettoverkaufserlösen

gleichgesetzt werden. Hinzu kommt über die Anwendung der

Divisionskalkulation noch eine Art Durchschnittsrechnung

hinzu.

♦ Verteilungsverfahren

Werden in einem Verbundproduktionsprozess nur

Hauptprodukte erstellt, dann ist das Restwertverfahren zur

Kostenverteilung nicht anwendbar. In diesem Falle wird auf

eine Verteilung der insgesamt angefallenen Herstellkosten

mittels einer Äquivalenzkennziffernrechnung

zurückgegriffen.

Als Grundlage der Bestimmung von

Äquivalenzkennziffern können zum Beispiel gewählt

werden:

- das Verhältnis der erzielten Verkaufserlöse der

Hauptprodukte,

- das Verhältnis der produzierten Outputmengen der

Haupterzeugnisse oder auch

- technische Parameter (z. B. Heizwerte bei

Heizölen)

oder andere Sachverhalte (wie Marktpreise der Produkte u.

a.).

Die Herstellkosten je Einheit der

Hauptprodukte wird dann wiederum – analog zur bereits

vorgestellten Divisionskalkulation mit

Äquivalenzkennziffern – durch Division der Kostenbeträge

durch die Produktionsmenge bestimmt.

Zu beachten

ist allerdings, das die hier bei Verbundproduktion

gewählte Form der Äquivalenzkennziffernrechnung wiederum

nur dem Tragfähigkeitsprinzip (Belastungsprinzip) folgt

und zu keiner verursachungsgerechten Kostenverteilung

führt, wie dies bei der Sortenfertigung der Fall ist. |