|

Lernstoff zu KLR 2330

Seite 1/2

| |

|

|

|

|

|

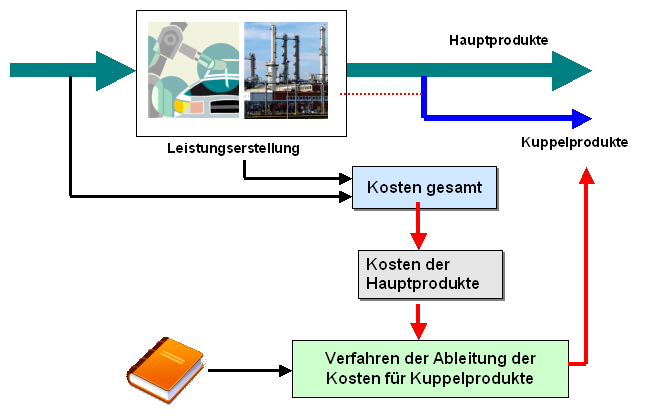

Thema: Kalkulation bei

Kuppelproduktion

♦ Vorbemerkungen

Charakteristisch für den „Normalfall“ der

Leistungsausbringung von Outputprodukten ist, dass die

einzelnen Produkte bzw. auch Dienstleistungen

voneinander unabhängig erstellt werden, so dass sich

für die Kostenträgerrechnung und speziell für die

Kalkulation von Kosten und Preisen diesbezüglich keine

besonderen Problem ergeben.

In einigen Branchen, so

in der Grundstoffindustrie, in der chemischen

Industrie, in der Lebensmittelindustrie und

in anderen Bereichen ist jedoch dem Tatbestand Rechnung zu

tragen, dass in einem Produktionsprozess zwangsläufig mit

der Herstellung eines oder mehrerer Hauptprodukte

weitere Nebenprodukte, sog. Kuppelprodukte mit

anfallen, die gleichfalls als Kostenträger zu behandeln

sind, weil sie in der Regel – unabhängig vom Hauptprodukt

- weiter verwendet bzw. verkauft werden können.

Beispiele:

Ergebnisse des

Produktionsprozesses in Raffinerien sind verschiedene

Benzine (mit unterschiedlichen Eigenschaften),

verschiedene Heizöle und Gase.

Bei der Roheisen- und

Stahlerzeugung in Hochofenprozessen fallen neben dem

jeweiligen Hauptprodukt auch Schlacke und Gichtgase an.

In diesen Fällen ist es nicht möglich, den

Werteverzehr bei den eingesetzten Leistungsfaktoren

(Material, Arbeitszeit u. a.) den erstellten Produkten

verursachungsgerecht zuzuordnen, da eine Verbundproduktion

von Haupt- und Nebenprodukten vorliegt.

Im

Unterschied zu den bisher betrachteten Problemen der

Kostenträgerstückrechnung können somit bei Vorliegen einer

Kuppelproduktion nicht einmal mehr die Einzelkosten nach

Kostenträgern erfasst und diesen verursachungsgerecht

zugeordnet werden.

Die Herstellkosten sind hier

insgesamt erfassbar. Lediglich Vertriebskosten

können – bei Vorliegen einer Leistungsverwertung –

getrennt den Kostenträgern zugerechnet werden.

Was

zwingt nun eigentlich Unternehmen, für Kuppelprodukte eine

Kalkulation vorzunehmen?

Maßgebend für die

Beantwortung dieser Frage sind die handels- und

steuer-rechtlichen Vorschriften, nach denen die

Unternehmen verpflichtet sind, zumindest für alle

lagerfähigen Produkte die Bestände zum Bilanzstichtag zu

Herstellungskosten zu bewerten. Hinzu kommt, dass

es auch im Hinblick auf die Leistungsverwertung von

Kuppelprodukten von Interesse ist, einen Kostenansatz für

die Bestimmung von Verkaufspreisen zu haben.

Aus diesen Zusammenhängen heraus begründet sich, warum im

Rahmen der Kostenträgerkalkulation auch Kuppelprodukten

die notwendige Aufmerksamkeit zu schenken ist. Das führt

uns zu der Frage, welche Verfahren überhaupt geeignet

sind, eine einigermaßen nachvollziehbare

Kostenträgerstückrechnung für Kuppelprodukte vorzunehmen.

Praktische Bedeutung haben in dieser Hinsicht vor

allem zwei Verfahren erlangt, und zwar das

Restwertverfahren und das Verteilungsverfahren.1

|

|

|

|