|

1.3 Steuerung von Systemen und Prozessen |

|

1.3.3 Adaptive (selbstanpassende) Steuerung |

Kyb 1330 [1/2] |

|

|

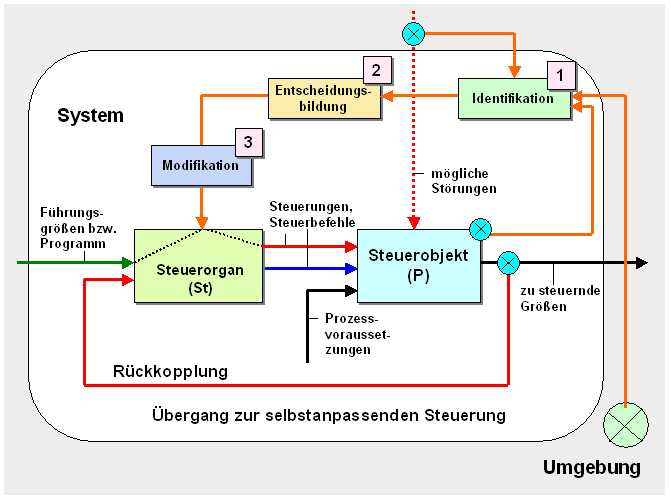

a) Funktionsprinzip der

adaptiven Steuerung |

So wirksam eine Steuerung mit Rückkopplung unter

Einbeziehung von Frühwarnsystemen auch sein mag, es ist

gerade im Bereich der Wirtschaft zu beachten, dass sich

die Umweltbedingungen rasch ändern können, so dass bislang

bewährte Steuerungskonzepte unter neuen Bedingungen nicht

zum Erfolg führen.

Beispiel:

Ein Unternehmen hat

bislang mit dem Konzept der Vollkostenrechnung alle

anstehenden Aufgaben der Preiskalkulation, der

Kostenstellenrechnung u. a. zufriedenstellend bewältigen

können.

Dieses Konzept weist aber - wie wir wissen -

große Nachteile hat. Dies betrifft nicht nur das Problem

der "gewaltsamen Proportionalisierung" der Fixkosten,

sondern vor allem die Anwendung der einseitig

aufwandsorientierten Preiskalkulation.

Die

heutigen Marktbedingungen erfordern ein anderes Vorgehen,

und zwar die marktorientierte

Preisbildung.

Dieses Vorgehen lässt sich über die

Anwendung der Teilkostenrechnung

(Deckungsbeitragsrechnung), der Zielkostenrechnung (Target Costing)

oder auch der Prozesskostenrechnung wirksam umsetzen.

In der Konsequenz

bedeutet dies, dass das Unternehmen sein gesamtes Kosten-

und Preissteuerungssystem umstellen und sich an die

veränderten Bedingungen anpassen muss.

Gelingt es, die

Steuermechanismen in einem

System so auszugestalten, dass sie derartige

Anpassungen an veränderte Umweltbedingungen

selbsttätig vornehmen, liegt der Fall einer

selbstanpassenden (adaptiven) Steuerung vor

(siehe auch Bild 1.17). |

|

|

Bild 1.17: Prinzipschema der selbstanpassenden Steuerung |

|