|

|

|

|

|

|

6.3 Kostencontrolling |

|

6.3.1

Grundlagen |

KLR 6311 [2/2] |

|

|

b) Aufgabenbereiche und Ziele |

Während die primäre Aufgabe der Kostenrechnung

darin besteht, die in einer Planungs- bzw.

Abrechnungsperiode anfallenden Kosten nach Art und Höhe zu

erfassen und im Weiteren auf Kostenstellen und

Kostenträger zu verrechnen, zielt ein professionelles

Kostencontrolling darauf ab, auf der Grundlage dieser

Daten Aussagen sowohl zur aktuellen wie auch zu der zu

erwartenden Kostensituation im Unternehmen (insgesamt,

nach Geschäftsbereichen, nach Produktgruppen und dgl.) zu

machen und damit Voraussetzungen für ein aktives

Kostenmanagement im Sinne der steuerungsseitigen

Einflussnahme auf den Betriebsprozess in seiner Einheit

von Leistungs- und Kostenverursachungsprozess zu schaffen.

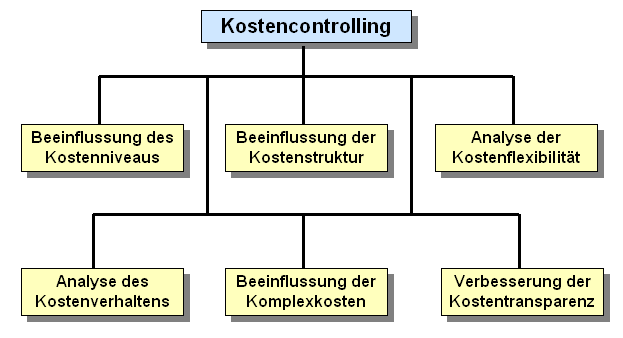

Im besonderen Blickpunkt des Kostencontrollings stehen

jene Aufgabebereiche und Zielsetzungen, wie sie aus der

Darstellung in Bild 6.15 zu ersehen sind.

|

|

|

Bild 6.15: Aufgabenbereiche des Kostencontrollings |

|

Einige dieser Aufgaben sollen im Weiteren überblicksmäßig

näher erläutert werden. |

|

|

1

Siehe hierzu auch: |

|

von KÄNEL, S.: Kostenrechnung und

Controlling, a. a. O. |

|

MOOS, E.: Kostencontrolling mit SAP.

Verlag Galileo Press, Bonn 2002. |

|

|

|

|

|

|

|