|

|

|

Kostenaufspaltung (KLR 5116)

|

|

|

|

|

1. Variatormethode

Die Variatormethode wird vornehmlich in der flexiblen

Plankostenrechnung zum Zwecke der Aufspaltung von

Mischkosten in Fixkosten und variable Kosten angewendet.

Der Variator V ist dabei eine

Hilfsgröße, die anzeigt, welchen (geschätzten) Anteil die

variablen Kosten an den Kosten einer Kostenart haben:

Gibt es in der betreffenden Kostenart keinen Anteil

variabler Kosten, dann nimmt der Zähler in der obigen

Formel den Wert 0 an und wir erhalten

einen Variatorwert V = 0. Es handelt sich

offenbar um reine Fixkosten.

Bei einem

Variatorwert von V = 10 ist abzuleiten,

dass es sich bei den erfassten Kosten der betreffenden

Kostenart um ausschließlich variable

(proportionale) Kosten handelt.

Wird

der Anteil variabler Kosten an den Kosten der Kostenart

auf 70 % geschätzt, erhalten wir einen

Variatorwert von V = 7, das heißt, es

handelt sich um Mischkosten, bei denen

30 % fix und 70 % variabel sind.

2. Lineare

Regression

Aus den von der Kosten-

und Leistungsrechnung erfassten Daten zu periodenbezogenen

Ki [EUR] (i = 1, 2, ..., n) und zu den

entsprechenden Mengen der Leistungsausbringung qi

[ME] kann man in der Regel nicht erkennen, welcher

Kostenanteil als Fixkosten und welcher

Kostenanteil als variable Kosten zu

spezifizieren ist.

Eine Möglichkeit, um aus einer

gegebenen Datenmenge {Ki ; qi}

eine Kostenaufspaltung vornehmen zu können,

besteht in der Anwendung der linearen Regression.

Hierbei geht man wie folgt vor:

Gegeben sei eine

lineare Funktion der Form y = a +

b * x. Hierin stellt der Parameter a

das absolute Glied der benannten Funktion (bei x =

0) und Parameter b der Anstieg

der Geraden dar.

Im Hinblick auf unser Problem der

Kostenauflösung kann folgende Interpretation der oben

aufgeführten Funktion vorgenommen werden:

Der

Parameter a entspricht den

Fixkosten fK [EUR], da diese Kosten ja auch dann

anfallen, wenn keine Leistungsausbringung erfolgt (q

= 0).

Der Parameter b

entspricht den variablen Stückkosten vk

[EUR/ME], wobei vorausgesetzt wird, dass es sich hierbei

um reine proportionale Kosten handelt.

Die unabhängige Variable x ist die

Leistungsausbringung q [ME].

Die

Funktion y = a + b * x nimmt dann

folgenden Inhalt an: K(q) = fK + vk * q.

Ziel der Regressionsanalyse ist

nun, in diese Punkteschar eine solche Gerade

der Form K = fK + vk * q zu

legen, dass die Summe der quadratischen Abweichungen der

gegebenen Punkte {Ki ; qi}

von den jeweiligen Punkten auf der

Regressionsgeraden ein Minimum wird.

Für die Lösung

dieser Aufgabe werden die

Bestimmungsformeln für die zu ermittelnden Parameter fK

und vk nach der Methode der kleinsten Quadrate

verwendet.

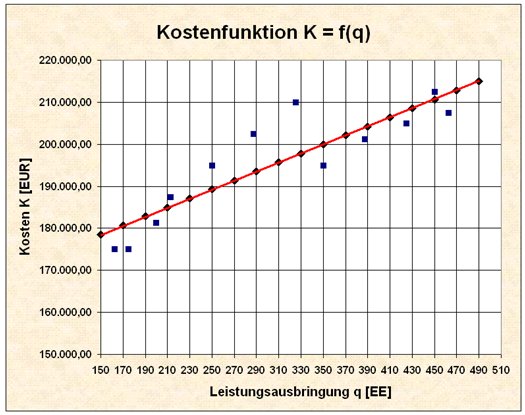

Beispiel:

In einem konkreten Fall

wurde die folgende Regressionsgerade ermittelt:

K(q) = 162.501 + 107 * qi (siehe

Ausschnitt aus dem Kostendiagramm in der

nachstehenden Grafik).

Auf derartige Probleme wird im Abschnitt

"Kostencontrolling" (Kapitel 6 dieser

Lernsoftware) noch näher eingegangen. |

|

|