|

1.4 Inhalt, Aufgaben und Organisation der KLR |

|

1.4.2

Organisation und Systeme der KLR |

KLR 1424 [5/5] |

|

|

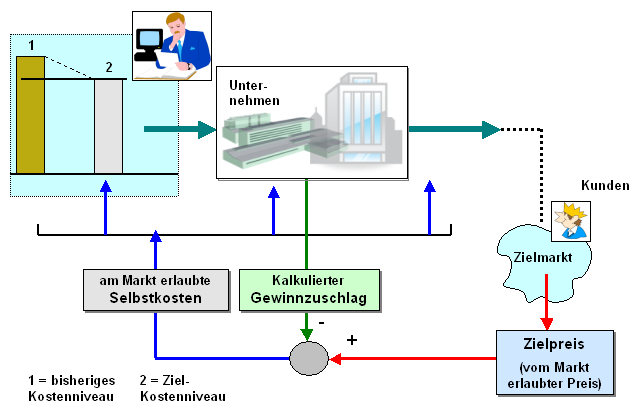

f) Zielkostenrechnung |

Auch die Zielkostenrechnung (Target

Costing) ist ein neueres Konzept der Kostenrechnung.

Es wird vor allem in der Phase der Forschung und

Entwicklung neuer Produkte und im Rahmen der Planung ihrer

Markteinführung eingesetzt.1

Der Grundgedanke dieses Konzepts besteht darin, dass

als Ausgangspunkt für die betriebswirtschaftliche

Auslegung eines Produkts nicht die eigene Kostenniveau des

Unternehmens, sondern der voraussichtlich am Markt

erzielbaren Preis für ein derartiges Produkt gewählt

wird.

Ist dieser Preis bestimmt,

werden in einer Rückwärtsrechnung die "erlaubten

Selbstkosten" mit Konsequenzen für die Ausgestaltung

des Produkts und die Technologie seiner Herstellung

ermittelt (siehe auch Bild 1.28).

|

|

|

Bild 1.28: Zielkostenrechnung (Prinzipschema) |

|

Weitere Details hierzu werden

gleichfalls im Abschnitt 4.4 dieser

Lernsoftware erörtert. |

|

|

1

Siehe hierzu auch: |

|

COENENBERG, A. G./FISCHER, Th./GÜNTHER, Th.:

Kostenrechnung und Kostenanalyse, a. a. O. |

|

von KÄNEL, S.: Kostenrechnung und

Controlling, a. a. O. |

|

LANGENBECK, J. :Kosten- und

Leistungsrechnung: Grundlagen.

Vollkostenrechnung. Teilkostenrechnung.

Plankostenrechnung. Prozesskostenrechnung.

Zielkostenrechnung. Kosten-Controlling.

NWB Verlag, Herne 2017. |

|

OLFERT, K.: Kompakttraining Kostenrechnung, a. a. O. |

|

|

|