|

|

|

|

|

|

1.2 Rechnungswesen |

|

1.2.2

Rechnungswesen: Rechnungskreise, Teilgebiete |

KLR 1222 [3/3] |

|

|

b) Teilgebiete des Rechnungswesens - Fortsetzung |

♦

Betriebsstatistik

Die

Betriebsstatistik und mit ihr die

Vergleichsrechnung befassen sich mit der

Aufbereitung und Auswertung des Zahlenmaterials der

Buchführung und der KLR mit dem Ziel, dem Management des

Unternehmens Informationen

zuzuarbeiten, die es in die Lage versetzt, den

Geschäftsbetrieb des Unternehmens besser zu überwachen und

notwendige Entscheidungen aus der Kenntnis von

Zusammenhängen und Trends sowie auf der Grundlage des

Vergleichs zu anderen Unternehmen zu treffen.

Ein

wichtiges Arbeitsergebnis im Sinne der Statistik und

Vergleichsrechnung ist die "Betriebswirtschaftliche

Auswertung" (BWA), die in der Regel automatisch,

gewissermaßen im Nachgang zur Finanzbuchführung, mit Hilfe

moderner EDV-Buchführungsprogramme erstellt wird.

Die in einer BWA enthaltene "Information" kann sich der

Fachwirt nur erschließen, wenn er sich in der Bestimmung

und Interpretation betriebswirtschaftlicher Kennzahlen,

in der Ermittlung und Analyse von Trends und dgl.

auskennt.

Buchführung ist wichtig, die Kosten- und

Leistungsrechnung ist wichtig, aber den Nutzen aus den

vielen hier produzierten Zahlen können ein Kostenrechner

bzw. ein Controller (bzw. andere Verantwortliche) erst

dann ziehen, wenn er auch mit

Statistiken und statistischen Methoden

souverän umgehen kann!

Softwareprodukte der

Tabellenkalkulation wie MS Excel bieten

hierfür einen großen Reichtum an Funktionen und

Grafik-Tools an.

♦

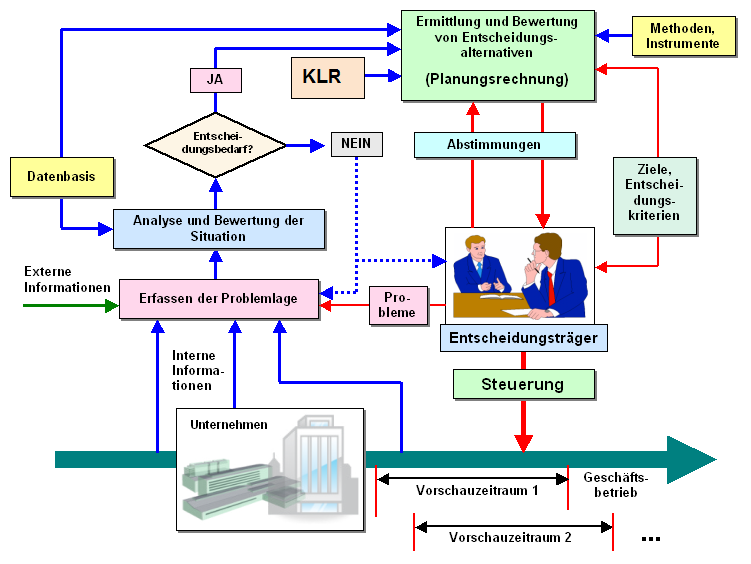

Planungsrechnung

Planungsrechnungen

dienen dazu, Entscheidungsvorschläge (in Varianten) für

die Festlegung von Zielen, Budgets sowie von Maßnahmen zur

Zielerreichung zu erarbeiten und zu begründen.

Planungsrechnungen stützen sich auf das Zahlenmaterial der

Buchführung, der Kosten- und Leistungsrechnung sowie der

Statistik.

Planungsrechnungen sind sind ihrem

Inhalt nach vornehmlich Vorschaurechnungen und ermöglichen

es, die Geschäftstätigkeit des Unternehmens mit dem "Blick

nach vorn" zu steuern.

Dabei spielt - wie aus der

Darstellung in Bild 1.13 hervorgehen soll

- die Kosten- und Leistungsrechnung (KLR) eine gewichtige

Rolle.

|

|

|

Bild 1.13: Planungsrechnung (mit Einordnung der KLR) |

|

|

|

|

|