|

|

|

|

|

|

1.2 Rechnungswesen |

|

1.2.2

Rechnungswesen: Rechnungskreise, Teilgebiete |

KLR 1220 [1/3] |

|

|

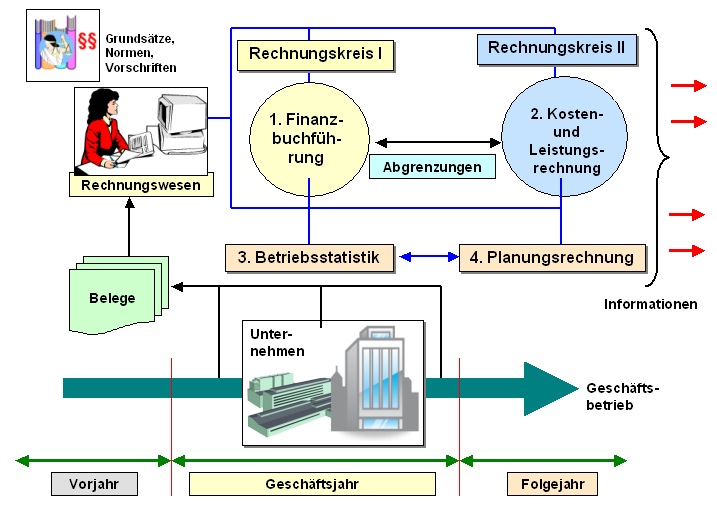

a) Externes und internes Rechnungswesen |

Innerhalb des betrieblichen Rechnungswesens wird - wie

bereits erwähnt - zunächst zwischen dem Aufgabenbereich

eines externen Rechnungswesens und dem

Aufgabenbereich eines internen Rechnungswesens

unterschieden.

♦ Externes

Rechnungswesen

Der Aufgabenbereich

des externen Rechnungswesens – auch als Rechnungskreis

I bezeichnet - umfasst alle

betriebswirtschaftlichen Sachverhalte, die

leistungswirtschaftlicher und/oder finanzieller Art sind

und die die Beziehungen des Unternehmens zu seiner Umwelt

betreffen (Ebenen 1, 2 und 3 in Bild 1.01, Seite

KLR

1111).

An einer ordnungsgemäßen Erfassung und

Dokumentation all dieser Vorgänge sind vor allem externe

Informationsempfänger interessiert, voran die

Finanzbehörden und die Kreditinstitute, aber auch

Lieferanten, Kunden und andere Geschäftspartner.

Dieser erste Rechnungskreis wird mit dem Aufgabengebiet

der kaufmännischen (doppelten) Buchführung

identifiziert, denn Buchführung ist in aller erster Linie

nach außen gerichtet und wird von handels- und

steuerrechtlichen Buchführungspflichten bestimmt, denen

sich kein Unternehmen bzw. kein Kaufmann entziehen kann.

♦

Internes Rechnungswesen

Im zweiten

Rechnungskreis geht es primär um die Erfassung und

Nachweisführung der Entstehung der betrieblichen Leistung

und der dabei verursachten Kosten durch den getätigten

Einsatzes von Leistungsfaktoren (menschliche Arbeit,

Material, Sachmittel u. a.), einschließlich der

Überwachung der Wirtschaftlichkeit des Betriebsprozesses.

Dies ist das Aufgabengebiet der Kosten- und

Leistungsrechnung, das als das interne Rechnungswesen

charakterisiert werden kann. Informationsempfänger sind

hier interne Adressaten, voran das Management des

Unternehmens, die Verantwortlichen für die Angebots- und

Nachkalkulation u. a. (siehe auch Bild 1.12).

|

|

|

Bild 1.12: Externes und internes Rechnungswesen |

|

|

|

|

|