|

|

|

|

|

|

1.1 Betriebsprozess |

|

1.1.1 Betriebsprozess: Abgrenzung,

Leistungsausbringung |

KLR 1117 [8/8] |

|

|

h) Wertschöpfung W |

Wenn es darum geht, Unternehmen in bestimmte Größenklassen

einzuordnen, werden hierfür meist solche Kenngrößen wie

„Umsatz“, „Bilanzsumme“ oder „Anzahl der Beschäftigten“

verwendet.

Die volkswirtschaftlichen Bedeutung des

betreffenden Unternehmens kann aber aus diesen Kennzahlen

kaum beurteilt werden.

Ein aussagekräftigeres

Urteil lässt sich vielmehr aus dem Beitrag eines

Unternehmens zum Volkseinkommen (der nationalen

Volkswirtschaft) ableiten, und dies kann anhand der

Kennzahl „Wertschöpfung“ bewertet werden.

Die Ermittlung der Wertschöpfung und die steuerungsseitige

Beeinflussung der Wertschöpfungskette in

Unternehmen ist ein wichtiges Anliegen der Kosten- und

Leistungsrechnung sowie des Controllings.1

|

|

Die Kennzahl Wertschöpfung bringt

– unternehmens- und periodenbezogen – zum

Ausdruck, welche Wertgröße durch die betriebliche

Leistungserstellung den von anderen Unternehmen

empfangenen Vorleistungen (=

Input) hinzugefügt wurde, um jenen Output

hervorzubringen, der als periodenbezogene

Gesamtleistung des Unternehmens

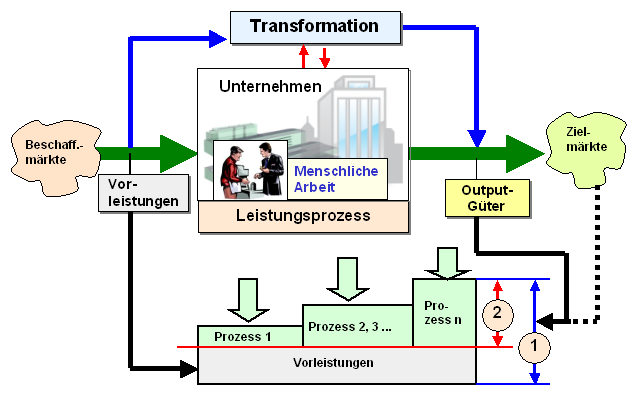

ausgewiesen wird (siehe Bild 1.05) |

|

|

|

Bild 1.05: Ermittlung der Wertschöpfung (1 = Leistung L, 2

= Wertschöpfung W) |

Die Wertschöpfung kann als Entstehungs- und als

Verwendungsrechnung durchgeführt werden.

Entstehungsrechnung

Ausgangspunkt für die Entstehungsrechnung der

Wertschöpfung ist die Kennzahl „Leistung L“, die

neben der Wertgröße der abgesetzten Outputmengen auch die

Bestandsänderung bei fertigen und unfertigen

Erzeugnissen/Leistungen sowie andere aktivierte

Eigenleistungen umfasst.

In vielen Fällen werden auch

sonstige betriebliche Erträge mit in die Ermittlung der

Gesamtleistung einbezogen.

Als Vorleistungen

(Symbol VL) werden jene Inputgrößen der Betriebsprozesses

betrachtet, die von anderen Unternehmen als Material

(Roh-, Hilfs- und Betriebsstoffe, Zulieferprodukte und

anderes) bezogen wurden.

Verwendungsrechnung

In der Verwendungsrechnung repräsentiert

- der

Personalaufwand den Beitrag zu den

„Arbeitnehmerentgelten“,

- die Zinsen die Beiträge zum

„Unternehmens- und Vermögenseinkommen“ anderer

Wirtschaftssubjekte (Banken u. a.),

- die Steuern und

andere Abgaben stellen Leistungen für den Staat als

Teilnehmer im Wirtschaftskreislauf dar und

- der

Jahresüberschuss eine Beitrag zum „Unternehmens- und

Vermögenseinkommen“.

Wichtig:

Der

Wertschöpfungsprozess und damit die Wertschöpfungskette im

Unternehmen beginnt in der Regel bei der

Produktentwicklung (Forschung und Entwicklung u. a.),

setzt sich über die Arbeitsvorbereitung fort und

durchläuft dann die einzelnen Stufen im Prozess der

Leistungserstellung und schließt auch Prozesse der

Leistungsverwertung (Vertrieb u. a.) mit ein.

Dabei gilt: Im Unternehmen ist keine Wertschöpfung

ohne Kostenverursachung möglich!1

Daraus ist abzuleiten, dass die Ermittlung der

Wertschöpfung eine wichtige Komponente der Kosten- und

Leistungsrechnung in Unternehmen sein muss.

|

|

|

1

Siehe hierzu auch: |

|

von KÄNEL, S.: Kostenrechnung und

Controlling. Haupt Verlag, a. a. O. |

|

SCHNEIDER, W.: Kosten- und

Leistungsrechnung. UKV,

UTB, Konstanz

2006. |

|

SCHULZE, M.: Prozesskostenorientierte

Gestaltung von Wertschöpfungsketten.

Deutscher Universitätsverlag, Wiesbaden

2007. |

|

|

|

|

|

|

|