|

1.3 Steuerung von Systemen und Prozessen |

|

1.3.2 Offene und geschlossene Steuerung |

Kyb 1320 [1/5] |

|

|

a) Offene Steuerung |

|

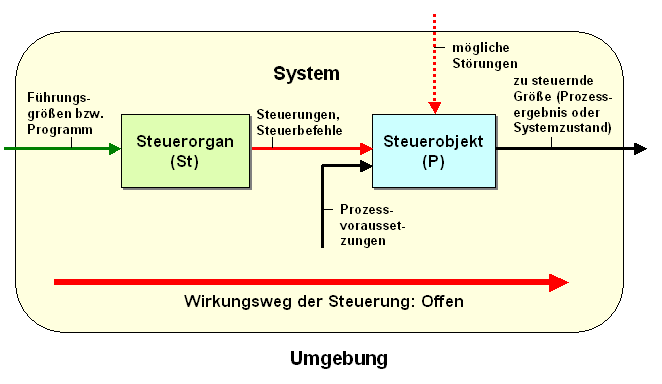

Eine Selbststeuerung von Systemen kann auf unterschiedliche Weise realisiert

werden. Eine einfache, im Bereich der Technik vielfach

angewandte Form der Steuerung ist zunächst die offene

Steuerung (Vorwärtssteuerung, engl. feed-forward-control,

siehe Bild 1.12). |

|

|

Bild 1.12: Prinzipschema einer offenen Steuerung |

Einfaches Beispiel:

Betrachten wir

noch einmal das Beispiel mit dem Ehepaar

G. , das sich auf der Rückreise von

einer längeren Urlaubsfahrt befindet. Das Problem der

rechtzeitigen Erwärmung von Wohnzimmer und Küche könnte

auch durch eine offene Selbststeuerung

gelöst werden, und zwar durch eine

Zeitplansteuerung: Eine Zeitschaltuhr wird so

eingestellt, dass sie zu einem gewünschten Zeitpunkt die

Heizungsanlage einschaltet.

Inwieweit auch in diesem

Falle die gewünschte Wirkung tatsächlich

eintritt, hängt vom Funktionieren der Technik ab. Eine

Rückmeldung gibt es auch hier nicht!

Anmerkungen:

Das

Funktionsprinzip "offene Steuerung" wird in der Regel in

vorangepassten Systemen realisiert. Es handelt sich hierbei um eine

Systemgestaltung, bei der die Zusammensetzung und die Struktur des

Systems, die Führungsgrößen für die Prozesssteuerung und andere

Charakteristika - ausgehend von der zu lösenden Steuerungsaufgabe

und weiterer Bedingungen - vorbestimmt sind.

Das System kann

somit die Systemmerkmale nicht selbsttätig an neue

Bedingungen anpassen!

Anwendung im Unternehmen:

Das Konzept der offenen Steuerung

kommt

im Management von Unternehmen

insbesondere dann zur Anwendung, wenn es darum geht,

Führungsaufgaben nach dem Prinzip "Management by Objectives"

im Sinne einer "Steuerung durch

Zielvorgaben" (z. B. mittels "Budgets") umzusetzen:

"Steuerobjekt" ist ein definierter Verantwortungsbereich

im Unternehmen. Die Funktion des "Steuerorgans" wird durch den

Budgetverantwortlichen im betreffenden Bereich wahrgenommen.

Der

Budgetverantwortliche schlüsselt - ausgehend von einem

vorgegebenen Gesamtbudget (als Führungsgröße) - die Budgetvorgabe auf

den betreffenden Verantwortungsbereich auf und gibt diesem abgeleitete, zeitlich

gestaffelte Einzelbudgets für die Inanspruchnahme definierter

Ressourcen (Finanzmittel, Personal, Sachgüter u. a.) vor.

Entsprechen die Einzelbudgets den realen Erfordernissen der

Prozessdurchführung im betreffenden Verantwortungsbereich

und treten in dieser Prozessdurchführung keine

wesentlichen Störungen

ein, kann ein solches Konzept der offenen Steuerung

durchaus funktionieren. |

|